2026年2月10日,深圳第零智能科技股份有限公司(下称“第零智能”)向港交所递交主板上市申请配资炒股网站选择配资,这家成立仅五年半、员工规模仅50人的企业,以中国企业级AI智能体解决方案第五大供应商的身份冲击资本市场。

图源/公司招股书

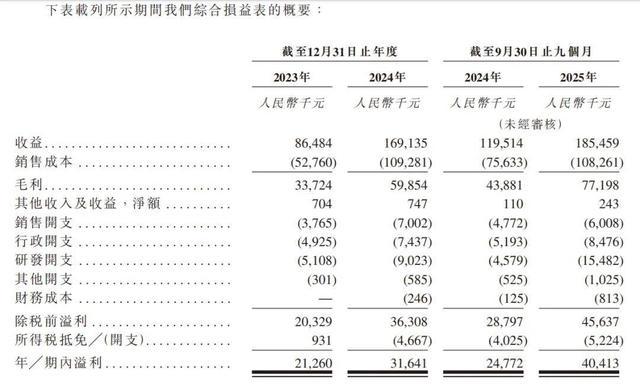

在AI行业普遍“烧钱”亏损的背景下,第零智能实现了持续盈利。2023年、2024年及2025年前三季度,公司营收分别为8648.4万元、1.69亿元和1.85亿元,净利润分别为2126万元、3164.1万元和4041.3万元。

但在亮眼业绩背后,公司核心技术来源、客户结构稳定性、IPO前大额分红等问题,也成为市场关注的焦点。

1

技术依赖外部输血,

低研发投入能否支撑高增长?

对于一家标榜技术驱动的AI公司而言,专利是衡量其技术实力的硬指标之一。

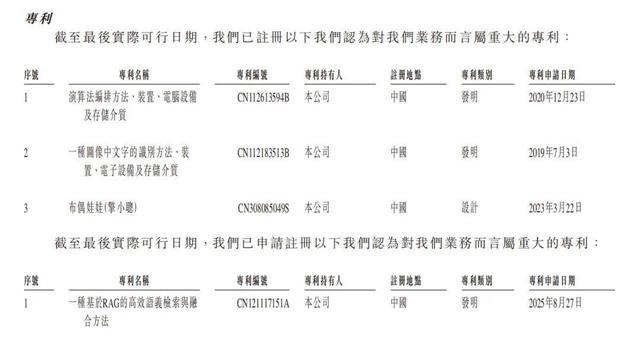

招股书显示,截至最后实际可行日期,第零智能在中国拥有21项软件著作权、6项商标及3项专利。公司称,该等知识产权对业务“至关重要”。

图源/公司招股书

但公开信息显示,上述3项专利中,CN112613594B、CN112183513B两项发明专利的法律持有人为杭州海康威视系统技术有限公司,后者是A股上市公司海康威视的全资子公司。

图源/专利公开信息

对此,第零智能曾对外回应称,公司目前为上述专利的“当前持有人”,系通过合法途径受让取得,并强调“通过合法程序受让专利,是商业领域极其普遍的技术资产配置行为。”

不过,这个解释涉及一个事实,第零智能并未在招股书中详细披露专利转让协议、授权范围等关键信息。值得注意的是,3项专利中仅有1项外观设计专利系公司原始取得,其余2项核心发明专利均来自外部。这是否意味着,第零智能的核心技术资产对外部来源存在一定程度的依赖?

在AI智能体赛道,专利通常覆盖模型架构、多智能体协同、自然语言处理等技术,也是构建技术壁垒的关键,而第零智能不仅核心专利依赖外部受让,数量规模也有限。

不过,第零智能在垂直场景的技术落地能力值得肯定。BlackZero平台实现大模型与小模型的协同调用,兼顾通用推理与专业精度,在合同审核、投资分析、品牌监测等场景形成标准化解决方案,技术落地效果得到一定验证。

需要注意的是,研发投入作为推动技术进步的重要动力,第零智能这方面的投入却有限。

图源/公司招股书

招股书数据显示,2023年、2024年及2025年前三季度,第零智能的研发开支分别为510万元、902万元和1548万元,占同期总收入的比例分别为5.9%、5.3%和8.3%,占比仅处于个位数区间。

从财务表现看,低研发投入并没有阻碍业绩增长。公司营收由2023年8648.4万元增至2024年1.69亿元,2025年前三季度达1.85亿元;同期净利润分别为2126万元、3164.1万元、4041.3万元,持续盈利且稳步提升。

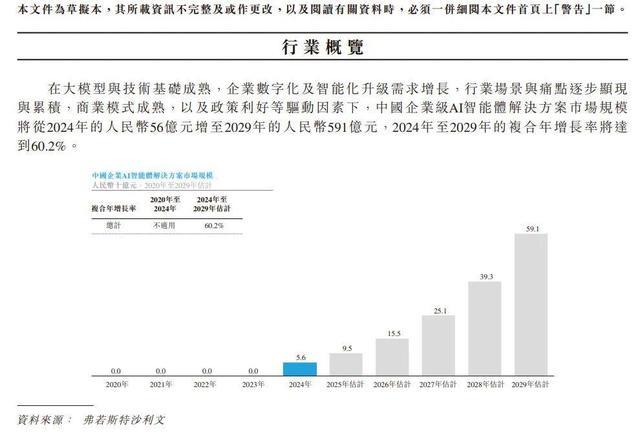

根据弗若斯特沙利文报告引用的行业数据,中国企业级AI智能体解决方案市场正处于高速增长通道,预计2024年至2029年的复合年增长率将达到60.2%。第零智能自身也实现了收入的高速增长,2024年营收同比增长95.5%。

图源/公司招股书

在高增长的市场中,一家科技公司,如何以个位数的研发投入,支撑起行业前五的市场地位?招股书中,第零智能阐述了BlackZero平台的技术架构和设计理念,包括其“黑盒”、“零”和“黑洞效应”三大设计原则,以及五层技术架构。

严格来说,低研发投入并不等于缺乏技术能力,如果公司能够高效利用开源技术或找准垂直场景实现快速商业化,同样可以建立竞争壁垒。问题在于,这种模式能否在技术迭代迅速的AI行业中持续保持领先?

第零智能在招股书中坦承:“我们可能无法及时且具成本效益地升级我们的技术,或者根本无法升级。行业内新技术的快速发展可能使我们正在开发或预计未来开发的技术或解决方案变得过时或缺乏吸引力。”

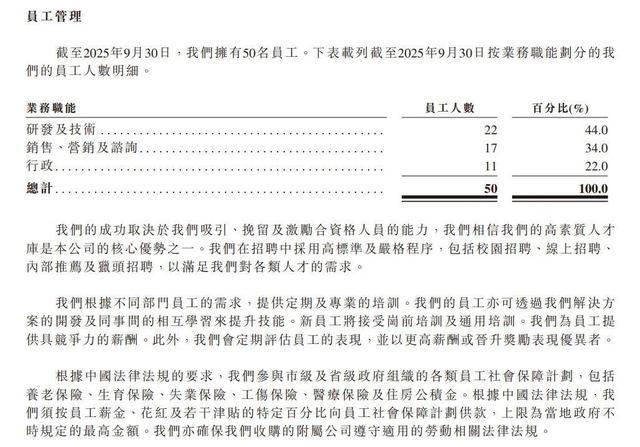

截至2025年9月30日,第零智能员工总数仅50人,其中研发人员22人,占比44%,以50人的团队规模,支撑起过亿元年收入、净利润超4000万元的业务体量。

图源/公司招股书

但高效率背后,人力资源瓶颈日益凸显。第零智能计划“增强能力以支持更快速的技术开发及大规模部署”,并计划招聘“更多的数据科学家、算法工程师、软件与大数据工程师、实施工程师、解决方案部署专员及技术支援工程师”。

从50人的团队起步,如何在这一基础上,快速扩充至能够支撑规模化扩张的团队规模,是第零智能需要面对的挑战。

2

客户高度集中、频繁更迭,

高增长背后显隐忧

第零智能的客户结构呈现出高度集中,且变动频繁的特征。

图源/公司招股书

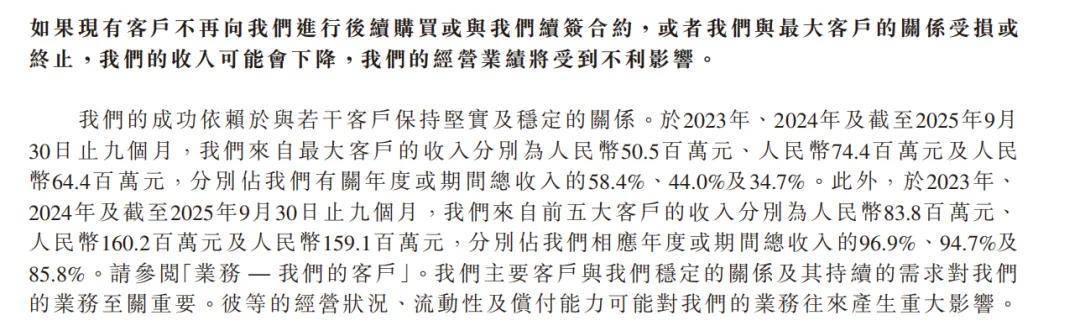

招股书显示,2023年、2024年及2025年前三季度,公司前五大客户贡献的收入分别占总收入的96.9%、94.7%和85.8%。其中,最大客户的收入占比分别为58.4%、44.0%和34.7%,总体上仍处于较高水平。

图源/公司招股书

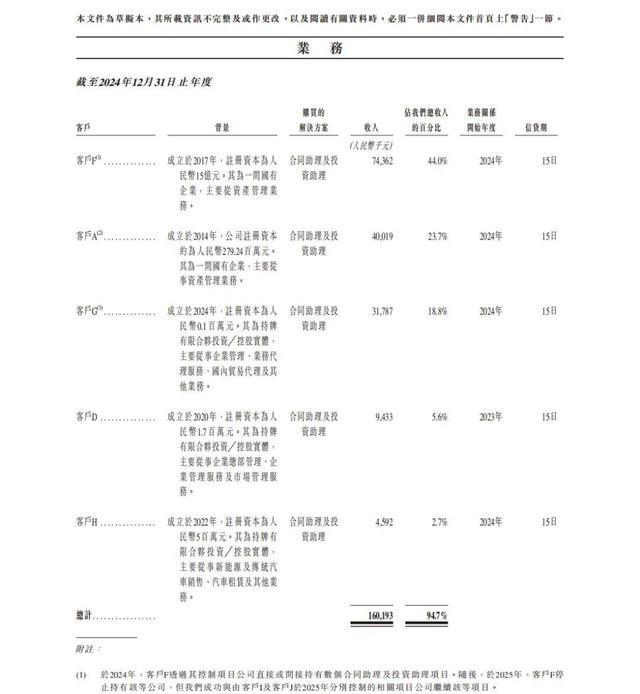

值得关注的是客户的流动性,2023年的第一大客户A,到2025年前三季度已退出前五大客户名单。2024年的第一大客户F,也在2025年前三季度的名单中消失。此外,各期前五大客户更迭也很频繁,2025年前三季度新增核心客户中,部分为当年新成立企业,客户存续周期与合作稳定性存疑。

图源/公司招股书

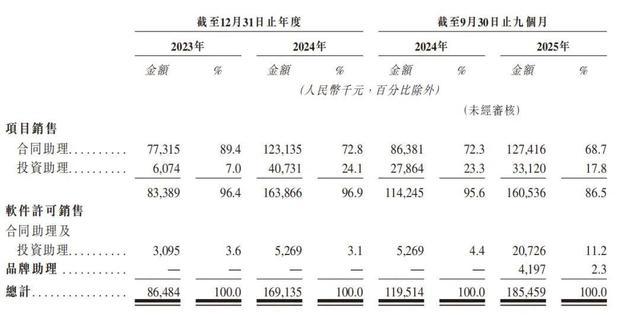

不过这种客户结构,也解释了第零智能收入模式的特征,合同助理和投资助理解决方案主要按“项目”交付。2023年、2024年及2025年前三季度,合同助理及投资助理项目销售合计贡献收入占比分别为96.4%、96.9%和86.5%。软件许可销售(合同助理及投资助理)的收入占比分别为3.6%、3.1%和11.2%。品牌助理项目销售在2025年前三季度贡献了2.3%的收入。

从这个角度看,第零智能和客户之间,更接近于项目制服务提供者,而不是长期战略合作伙伴。但也意味着,其需要持续拓展新客户、获取新项目,才能维持收入的增长,可持续性面临考验。

图源/公司招股书

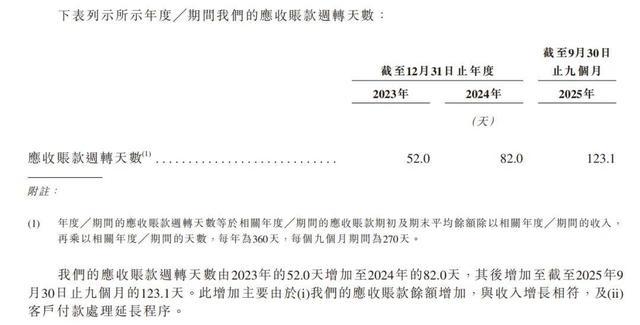

此外,应收账款激增问题也需要关注。招股书显示,第零智能2023年末、2024年末及2025年9月末,应收账款(扣除减值后)分别为2156万元、5545万元、1.14亿元,两年多时间增幅超5倍,远超同期收入增速。

图源/公司招股书

同时,应收账款周转天数持续拉长,由2023年52天增至2024年82天,2025年前三季度进一步升至123.1天,也就是说,平均需要超过四个月才能收回款项。且90天以上应收账款占比提升,资金回笼效率持续下降。

图源/公司招股书

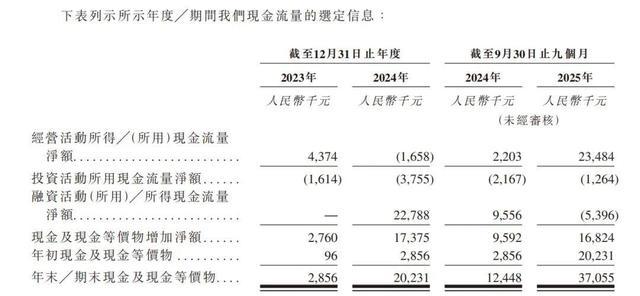

这也直接影响了现金流表现,2024年公司经营活动现金流净额为-165.8万元,2025年前三季度回升至2348.4万元,但仍难以覆盖应收账款的增长。

在递交上市申请前夕,第零智能进行大额分红的操作,也成为市场争议焦点。根据2025年6月批准的一项利润分配方案,向全体股东派发现金股息,以截至2024年4月30日的股本总数计算,共派发现金4000万元,分红超过2024年3164.1万元的净利润,分红比例超100%,且股息已于2025年7月派付。

对于一家处于高速增长期、计划通过IPO募资用于技术升级与市场扩张的科技企业而言,一边IPO前大额分红,一边上市募资投入发展,将存量利润分配给股东,再通过资本市场募集资金用于业务投入,引发市场对股东利益与公司长期投入平衡的质疑。

近年来,香港联交所对申请上市企业的信息披露质量,特别是科技企业的技术真实性审核,提出了更高要求。从现有信息看,第零智能在核心技术资产的归属权、信息披露的完整准确、商业模式的可持续性方面,均面临不同程度的质疑。

因此配资炒股网站选择配资,市场有理由质疑,第零智能的低研发投入能否持续支撑技术创新?高度集中的客户结构和项目制模式,又能否保证收入的稳定性和可持续性?这些问题,将由港交所的审核结果和投资者的选择来回答。

开牛新盛提示:文章来自网络,不代表本站观点。

相关文章

热点资讯